fkg770880

fkg770880

信用卡使用知识汇总。包括逾期后的催收、申请个性化分期等内容!

经常看到网友提问,都是一些关于信用卡使用的问题。有的回答,比较中肯,但是有些零碎。而有的回答,似是而非,模棱两可,无法让人信服,也给不了人“安全感”。

于是,为了解答网友心中的疑惑,针对网友关注的焦点问题,小编对信用卡的有关知识进行了梳理汇总,力求做到信息准确,有依有据,切实方便你参考决策。

信用卡的种类较多,但是关于它的规定相差无几。所以,在这里,银川空放小编就以某行的某类信用卡为例,归纳该信用卡在使用章程和申领合约里的要点知识。

- 要点一:逾期之后,还款的偿还顺序问题

如果信用卡已经逾期,那么在逾期之后的还款,根据逾期时间的不同,偿还的费用的顺序也是不同的。

第一,对于逾期1-90天的账户,先偿还利息或各项费用,后偿还本金。第二,对于逾期91天以上的信用卡账户,先偿还本金,后偿还利息或各项费用。

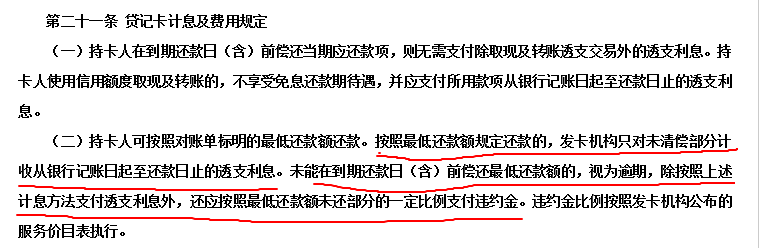

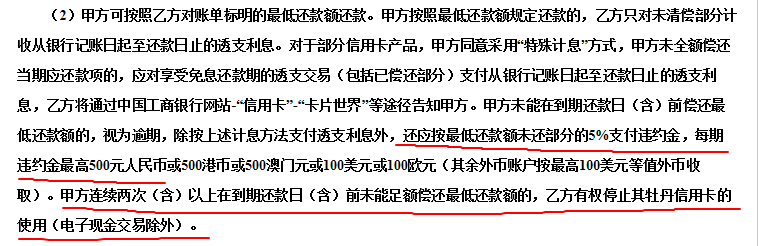

- 要点二:最低还款和没有最低还款,有什么区别的问题

按照最低还款额按时还款的,对未清偿部分是要计收透支利息的。但是不视为逾期。

在到期还款日前,连最低还款额都没有完成的,视为逾期。除了计收透支利息外,还需要收取违约金。

- 要点三:信用卡里的存款,是否有利息的问题

信用卡里的存款,是不计付利息的。银川空放所以,把钱放在信用卡里面,是不划算的。

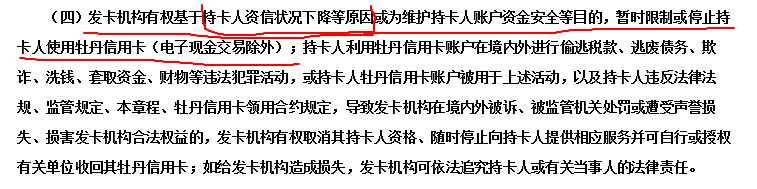

- 要点四:发卡机构有无管理限制或者停用卡片的问题

发卡机构可以根据你的信用资质下降等原因,或者维护资金安全,暂时限制或者停止持卡人使用信用卡。所以,发卡机构当然是有这项权力的。

- 要点五:违约金如何计算的问题

违约金是按照最低还款额未还部分的5%计算的。各发卡机构均规定有上限。违约金是不计算利息的。也就是说,这个月的违约金,无论到什么时候,都是不产生利息的。

另外,根据该条内容,连续两次未能最低还款的,发卡机构就有权停止信用卡的适用。

- 要点六:透支利息的问题

对不符合免息条件的,收取透支利息。透支利息为日利率万五,年化利率约为18.25%。同时,这个利息是要按月计算利息的,也就是常说的复利、利滚利。

- 要点七:打官司,在哪里打的问题

一句话,在发卡机构所在地人民法院打官司。

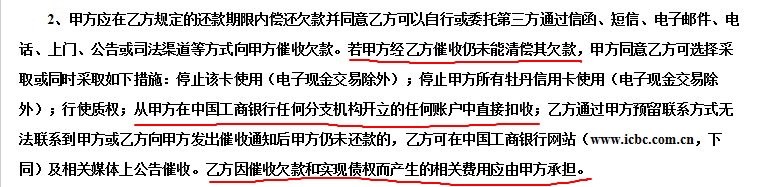

- 要点八:能够从该行其他账号划扣的问题

如果逾期,经过催收仍未能清偿其欠款,能够从该行的任何账户中直接扣收。

- 要点九:信用卡逾期后有关催收的问题

按照《商业银行信用卡业务监督管理办法》,信用卡逾期后,银行可以对本人及担保人进行催收,不得对与债务无关的第三人进行催收。

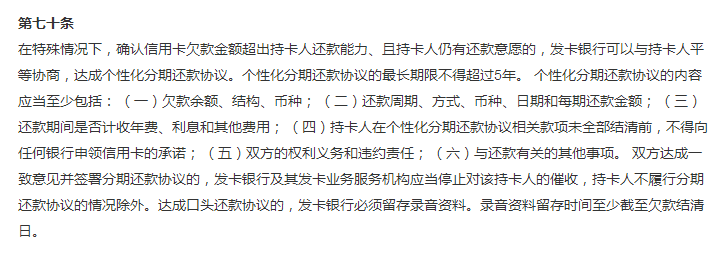

- 要点十:能否申请个性化分期的问题

根据第七十条的规定,特殊情况下,欠款金额超出持卡人还款能力的,且有还款意愿的,发卡银行可与持卡人平等协商,达成个性化分期还款协议,最长不超过5年。

但是,需要强调一句,该条已经说明,是可以在平等协商的基础上进行,而不是应该。所以,银川空放到底是可以还是不可以,发卡银行有较大的话语权。

最后总结:

信用卡是一把双刃剑,使用恰当,方便自己。使用不当,害了自己。

但是,信用卡本身是没有对错之分的,真正有对错的,是持卡的人。成年人最可贵的品质,就是遏制内心的欲望,控制自身的行为。自控力,就是力量的源泉。

所以,再次提醒各位朋友:

合理刷卡消费,莫要透支人生!